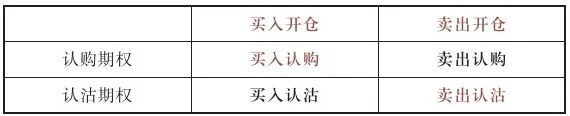

單腿策略

買 Call、買 Put、賣 Call、賣 Put——四個基本姿勢的盈虧邏輯

四個基本姿勢

期權分 Call 和 Put,方向分買和賣,排列組合出四種單腿策略 (Single-Leg Strategy):

| 策略 | 預期 | 口訣 |

|---|---|---|

| 買入認購期權 (Long Call) | 大漲 | 看大漲,買 Call |

| 買入認沽期權 (Long Put) | 大跌 | 看大跌,買 Put |

| 賣出認購期權 (Short Call) | 不漲 | 不看漲,賣 Call |

| 賣出認沽期權 (Short Put) | 不跌 | 不看跌,賣 Put |

注意措辭差異。買方的預期是「大漲」或「大跌」——需要標的價格大幅運動才能覆蓋權利金成本。賣方的預期是「不漲」或「不跌」——溫和的判斷,不需要標的朝某個方向猛衝。

這決定了買賣雙方完全不同的盈虧特徵。下面逐個拆解。

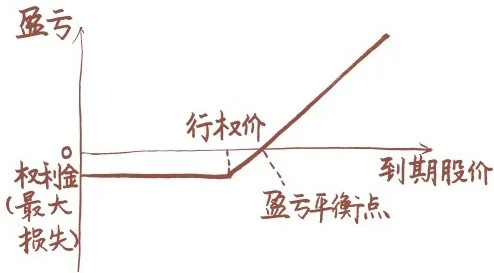

買入認購期權 (Long Call)

假設你買入一張 50ETF 認購期權,行權價 2.500 元,權利金 0.2 元/份。

到期日三種情況:

股價漲到 2.8 元——行權價 2.5 買入,市價 2.8 賣出,賺 0.3 元,扣掉權利金 0.2,淨賺 0.1 元。

股價跌到 2.3 元——不會有人用 2.5 元買 2.3 元的東西,放棄行權,虧損就是權利金 0.2 元。

股價恰好 2.7 元——賺 0.2 元(2.7 - 2.5),剛好覆蓋權利金,盈虧平衡。

特徵總結:

- 最大虧損:權利金(有限的、確定的)

- 最大收益:理論上無上限

- 盈虧平衡點 = 行權價 + 權利金

這是新手最常用的策略。優點是虧損封頂,缺點是需要標的大幅上漲才能賺錢——小漲可能還是虧的。

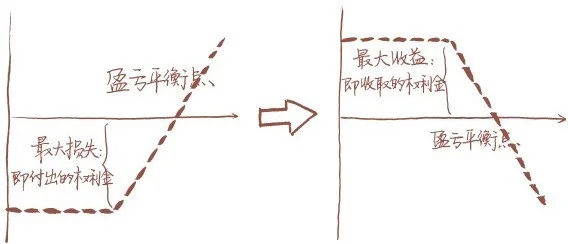

賣出認購期權 (Short Call)

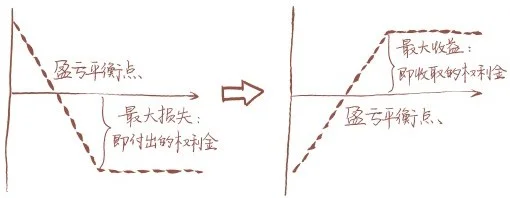

同一份期權,買賣雙方是零和博弈。買方賺的就是賣方虧的,把 Long Call 的盈虧圖上下翻轉 180 度,就得到 Short Call 的圖。

特徵總結:

- 最大收益:權利金(有限的、確定的)

- 最大虧損:理論上無上限

- 盈虧平衡點 = 行權價 + 權利金

賣 Call 的人賭的是「標的不會漲過行權價」。賭對了,權利金全部落袋;賭錯了,標的每漲一塊錢就多虧一塊錢,沒有天花板。

裸賣 Call(沒有持有標的股票作為擔保)是所有期權策略中風險最高的。新手先別碰。

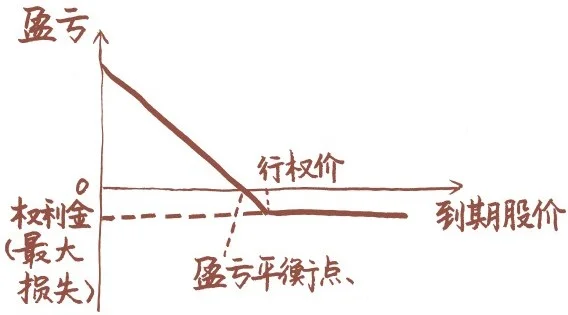

買入認沽期權 (Long Put)

買入一張 50ETF 認沽期權,行權價 2.500 元,權利金 0.2 元/份。

股價跌到 2.2 元——市場上用 2.2 元買入,按行權價 2.5 元賣出,賺 0.3 元,扣掉權利金淨賺 0.1 元。

股價漲到 2.8 元——沒人會把值 2.8 元的東西用 2.5 元賣掉,放棄行權,虧 0.2 元權利金。

盈虧平衡點在 2.3 元(2.5 - 0.2)。

特徵總結:

- 最大虧損:權利金

- 最大收益:行權價 - 權利金(標的跌到 0 時達到極值)

- 盈虧平衡點 = 行權價 - 權利金

Long Put 是給持倉買保險的標準做法,也是做空的替代方案——相比融券做空,最大虧損是確定的。

賣出認沽期權 (Short Put)

同樣翻轉 Long Put 的盈虧圖。

特徵總結:

- 最大收益:權利金

- 最大虧損:行權價 - 權利金(標的跌到 0 時達到極值)

- 盈虧平衡點 = 行權價 - 權利金

賣 Put 的人賭「標的不會跌破行權價」。賭對了收權利金,賭錯了被迫按行權價買入正在下跌的股票。

這聽起來風險很大,但有一種經典玩法能把風險變成機會。

實戰案例:巴菲特的可口可樂 Naked Put

1993 年 4 月,可口可樂股價在 $10.5 左右橫盤。巴菲特做了一件事:以每股 $1.5 的權利金,賣出 500 萬份當年 12 月到期、行權價 $9 的認沽期權。

兩種結果:

股價一直在 $9 以上——沒人會用 $9 賣出價值更高的股票。期權作廢,巴菲特淨收 $750 萬權利金($1.5 × 500 萬份)。

股價跌破 $9——巴菲特按 $9 買入 500 萬股,但加上已收取的 $1.5 權利金,實際建倉成本只有 $7.5。他本來就想加倉可口可樂,$7.5 的價格求之不得。

1993-1994 年間,可口可樂在 $9.7-$11 區間震盪,最低也沒跌破 $9。巴菲特原有持倉沒賺到價差收益,卻透過賣 Put 額外拿了 $750 萬。

這個策略的前提很清楚:巴菲特確信可口可樂不會跌穿 $9,即使跌穿也願意在這個價位長期持有。不是隨便什麼股票都能裸賣 Put 的。

到期前的盈虧:為什麼和到期日不一樣

上面講的都是到期日的盈虧。但實際交易中,大部分人不會把期權拿到到期——提前平倉(賣出平倉或買入平倉)更常見。

到期前的盈虧計算很直接:

- 買方盈虧 = 平倉價 - 開倉價

- 賣方盈虧 = 開倉價 - 平倉價

先買後賣,先減後加;先賣後買,先加後減。

舉個例子:投資者王女士看漲大盤,以 0.1582 元買入 10 張認購期權。一週後大盤大漲,以 0.3158 元平倉,盈利 =(0.3158 - 0.1582)× 10,000 × 10 = 15,760 元,收益率 99.62%。

到期前盈虧和到期日盈虧的關鍵區別:期權價格在到期前還包含時間價值。方向看對了但幅度不夠大時,時間價值的衰減可能讓你即使方向正確也在虧錢。

新手最容易踩的坑

坑 1:過度槓桿

看到期權幾百倍的收益截圖就興奮,all in 買虛值期權。虛值期權便宜是因為贏面小。一張 $0.05 的末日期權看著像「彩票」,但大部分彩票的結局是歸零。

建議:單筆期權交易的資金不超過你能承受的損失上限。虧光了不心疼,才能理性決策。

坑 2:忽視時間衰減

買了一張還剩兩週到期的 Call,股價三天沒動,期權已經虧了 20%。不是有人在割你韭菜,是時間價值在衰減。越接近到期,衰減越快。

如果你的判斷需要時間兌現,買遠月期權。多花點權利金買時間,比買近月期權賭短期爆發靠譜得多。

坑 3:裸賣期權不做風控

賣 Put 收權利金看起來像「穩定收入」,直到標的暴跌。賣 Call 賺小錢很開心,直到標的跳空高開。

裸賣期權的盈虧比天然不利——賺的是有限的權利金,虧的可能是無限的。做賣方之前,確保你:

- 有明確的止損線

- 賣 Put 的話,真心願意在行權價買入標的

- 賣 Call 的話,手裡持有對應數量的股票(Covered Call)

快速回顧

| 策略 | 預期 | 最大虧損 | 最大收益 |

|---|---|---|---|

| Long Call | 大漲 | 權利金 | 無上限 |

| Short Call | 不漲 | 無上限 | 權利金 |

| Long Put | 大跌 | 權利金 | 行權價 - 權利金 |

| Short Put | 不跌 | 行權價 - 權利金 | 權利金 |

練習

假設你看好輝達 (NVDA),當前股價 $120。你打算用 $500 的預算做一筆期權交易。

- 你會選 Long Call 還是 Short Put?為什麼?

- 選一個行權價和到期日,說出你的理由。

- 最壞情況下你會虧多少?你能接受嗎?

參考思路

- $500 預算 → Long Call 更合適。Long Call 最大虧損就是權利金($500),風險完全可控。Short Put 雖然也看漲,但如果 NVDA 暴跌,你可能被迫以行權價買入股票,虧損遠超 $500。

- 行權價選 $120–$125 附近(平值或輕度虛值),到期日選 30–60 天後。太短時間衰減太快,太長權利金太貴。$500 大約能買 1–2 張合約。

- 最壞情況虧 $500(全部權利金歸零)。如果這是你能承受的損失,這筆交易的風險回報比是合理的。