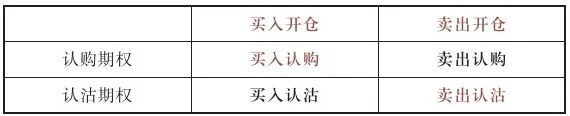

单腿策略

买 Call、买 Put、卖 Call、卖 Put——四个基本姿势的盈亏逻辑

四个基本姿势

期权分 Call 和 Put,方向分买和卖,排列组合出四种单腿策略 (Single-Leg Strategy):

| 策略 | 预期 | 口诀 |

|---|---|---|

| 买入看涨期权 (Long Call) | 大涨 | 看大涨,买 Call |

| 买入看跌期权 (Long Put) | 大跌 | 看大跌,买 Put |

| 卖出看涨期权 (Short Call) | 不涨 | 不看涨,卖 Call |

| 卖出看跌期权 (Short Put) | 不跌 | 不看跌,卖 Put |

注意措辞差异。买方的预期是”大涨”或”大跌”——需要标的价格大幅运动才能覆盖权利金成本。卖方的预期是”不涨”或”不跌”——温和的判断,不需要标的朝某个方向猛冲。

这决定了买卖双方完全不同的盈亏特征。下面逐个拆解。

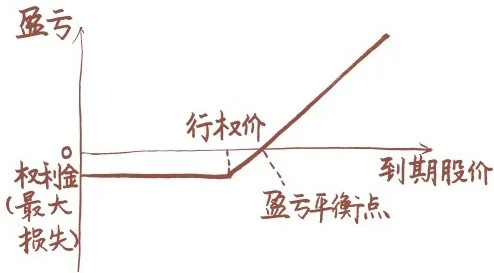

买入看涨期权 (Long Call)

假设你买入一张 50ETF 认购期权,行权价 2.500 元,权利金 0.2 元/份。

到期日三种情况:

股价涨到 2.8 元——行权价 2.5 买入,市价 2.8 卖出,赚 0.3 元,扣掉权利金 0.2,净赚 0.1 元。

股价跌到 2.3 元——不会有人用 2.5 元买 2.3 元的东西,放弃行权,亏损就是权利金 0.2 元。

股价恰好 2.7 元——赚 0.2 元(2.7 - 2.5),刚好覆盖权利金,盈亏平衡。

特征总结:

- 最大亏损:权利金(有限的、确定的)

- 最大收益:理论上无上限

- 盈亏平衡点 = 行权价 + 权利金

这是新手最常用的策略。优点是亏损封顶,缺点是需要标的大幅上涨才能赚钱——小涨可能还是亏的。

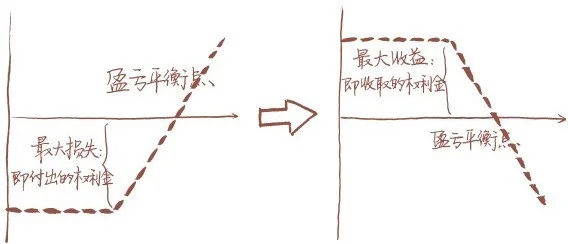

卖出看涨期权 (Short Call)

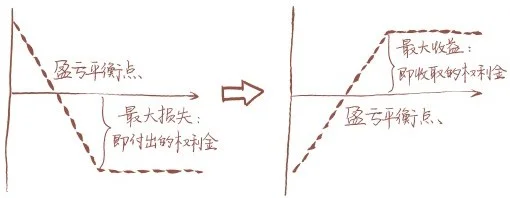

同一份期权,买卖双方是零和博弈。买方赚的就是卖方亏的,把 Long Call 的盈亏图上下翻转 180 度,就得到 Short Call 的图。

特征总结:

- 最大收益:权利金(有限的、确定的)

- 最大亏损:理论上无上限

- 盈亏平衡点 = 行权价 + 权利金

卖 Call 的人赌的是”标的不会涨过行权价”。赌对了,权利金全部落袋;赌错了,标的每涨一块钱就多亏一块钱,没有天花板。

裸卖 Call(没有持有标的股票作为担保)是所有期权策略中风险最高的。新手先别碰。

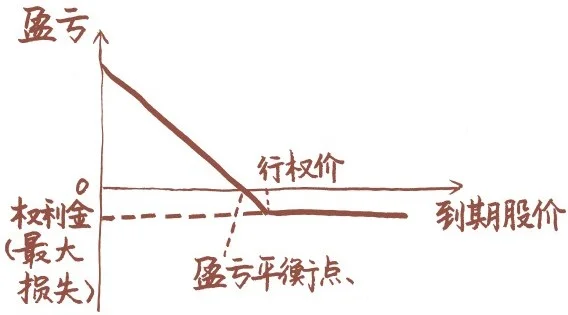

买入看跌期权 (Long Put)

买入一张 50ETF 认沽期权,行权价 2.500 元,权利金 0.2 元/份。

股价跌到 2.2 元——市场上用 2.2 元买入,按行权价 2.5 元卖出,赚 0.3 元,扣掉权利金净赚 0.1 元。

股价涨到 2.8 元——没人会把值 2.8 元的东西用 2.5 元卖掉,放弃行权,亏 0.2 元权利金。

盈亏平衡点在 2.3 元(2.5 - 0.2)。

特征总结:

- 最大亏损:权利金

- 最大收益:行权价 - 权利金(标的跌到 0 时达到极值)

- 盈亏平衡点 = 行权价 - 权利金

Long Put 是给持仓买保险的标准做法,也是做空的替代方案——相比融券做空,最大亏损是确定的。

卖出看跌期权 (Short Put)

同样翻转 Long Put 的盈亏图。

特征总结:

- 最大收益:权利金

- 最大亏损:行权价 - 权利金(标的跌到 0 时达到极值)

- 盈亏平衡点 = 行权价 - 权利金

卖 Put 的人赌”标的不会跌破行权价”。赌对了收权利金,赌错了被迫按行权价买入正在下跌的股票。

这听起来风险很大,但有一种经典玩法能把风险变成机会。

实战案例:巴菲特的可口可乐 Naked Put

1993 年 4 月,可口可乐股价在 $10.5 左右横盘。巴菲特做了一件事:以每股 $1.5 的权利金,卖出 500 万份当年 12 月到期、行权价 $9 的认沽期权。

两种结果:

股价一直在 $9 以上——没人会用 $9 卖出价值更高的股票。期权作废,巴菲特净收 $750 万权利金($1.5 × 500 万份)。

股价跌破 $9——巴菲特按 $9 买入 500 万股,但加上已收取的 $1.5 权利金,实际建仓成本只有 $7.5。他本来就想加仓可口可乐,$7.5 的价格求之不得。

1993-1994 年间,可口可乐在 $9.7-$11 区间震荡,最低也没跌破 $9。巴菲特原有持仓没赚到价差收益,却通过卖 Put 额外拿了 $750 万。

这个策略的前提很清楚:巴菲特确信可口可乐不会跌穿 $9,即使跌穿也愿意在这个价位长期持有。不是随便什么股票都能裸卖 Put 的。

到期前的盈亏:为什么和到期日不一样

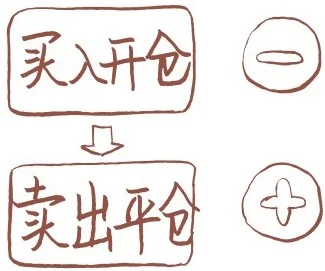

上面讲的都是到期日的盈亏。但实际交易中,大部分人不会把期权拿到到期——提前平仓(卖出平仓或买入平仓)更常见。

到期前的盈亏计算很直接:

- 买方盈亏 = 平仓价 - 开仓价

- 卖方盈亏 = 开仓价 - 平仓价

先买后卖,先减后加;先卖后买,先加后减。

举个例子:投资者王女士看涨大盘,以 0.1582 元买入 10 张认购期权。一周后大盘大涨,以 0.3158 元平仓,盈利 =(0.3158 - 0.1582)× 10,000 × 10 = 15,760 元,收益率 99.62%。

到期前盈亏和到期日盈亏的关键区别:期权价格在到期前还包含时间价值。方向看对了但幅度不够大时,时间价值的衰减可能让你即使方向正确也在亏钱。

新手最容易踩的坑

坑 1:过度杠杆

看到期权几百倍的收益截图就兴奋,all in 买虚值期权。虚值期权便宜是因为赢面小。一张 $0.05 的末日期权看着像”彩票”,但大部分彩票的结局是归零。

建议:单笔期权交易的资金不超过你能承受的损失上限。亏光了不心疼,才能理性决策。

坑 2:忽视时间衰减

买了一张还剩两周到期的 Call,股价三天没动,期权已经亏了 20%。不是有人在割你韭菜,是时间价值在衰减。越接近到期,衰减越快。

如果你的判断需要时间兑现,买远月期权。多花点权利金买时间,比买近月期权赌短期爆发靠谱得多。

坑 3:裸卖期权不做风控

卖 Put 收权利金看起来像”稳定收入”,直到标的暴跌。卖 Call 赚小钱很开心,直到标的跳空高开。

裸卖期权的盈亏比天然不利——赚的是有限的权利金,亏的可能是无限的。做卖方之前,确保你:

- 有明确的止损线

- 卖 Put 的话,真心愿意在行权价买入标的

- 卖 Call 的话,手里持有对应数量的股票(Covered Call)

快速回顾

| 策略 | 预期 | 最大亏损 | 最大收益 |

|---|---|---|---|

| Long Call | 大涨 | 权利金 | 无上限 |

| Short Call | 不涨 | 无上限 | 权利金 |

| Long Put | 大跌 | 权利金 | 行权价 - 权利金 |

| Short Put | 不跌 | 行权价 - 权利金 | 权利金 |

练习

假设你看好英伟达 (NVDA),当前股价 $120。你打算用 $500 的预算做一笔期权交易。

- 你会选 Long Call 还是 Short Put?为什么?

- 选一个行权价和到期日,说出你的理由。

- 最坏情况下你会亏多少?你能接受吗?

参考思路

- $500 预算 → Long Call 更合适。Long Call 最大亏损就是权利金($500),风险完全可控。Short Put 虽然也看涨,但如果 NVDA 暴跌,你可能被迫以行权价买入股票,亏损远超 $500。

- 行权价选 $120–$125 附近(平值或轻度虚值),到期日选 30–60 天后。太短时间衰减太快,太长权利金太贵。$500 大约能买 1–2 张合约。

- 最坏情况亏 $500(全部权利金归零)。如果这是你能承受的损失,这笔交易的风险回报比是合理的。