合約要素

行權價、到期日、權利金——拆解一份期權合約的每個零件

從一份真實合約說起

「50ETF購3月2200」——這串字看著像亂碼,其實每個部分都有明確含義:

- 50ETF:標的資產,上證 50ETF

- 購:認購期權(寫「沽」就是認沽)

- 3月:到期月份,具體到期日是該月第四個星期三

- 2200:行權價 (Strike Price),即 2.200 元/份

投資者老王花 1,732 元買下這張合約,意味著他有權在 3 月 25 日以每份 2.200 元的價格買入 10,000 份上證 50ETF。10,000 這個數字叫合約單位 (Contract Size)——一張期權對應多少份標的。美股期權的合約單位通常是 100 股。

幾個關鍵要素就這麼齊了:標的、方向、到期日、行權價、合約單位。接下來一個一個拆開看。

行權價 (Strike Price)

行權價決定了你未來買入或賣出標的的價格。同一個標的、同一個到期日,交易所會掛出一系列不同行權價的合約供你選擇。

選哪個行權價?這要看你對標的價格的判斷,也要看你願意付多少權利金。行權價越接近當前股價,權利金越貴;離得越遠,越便宜——但賺錢的機率也越低。

這就引出一組重要概念。

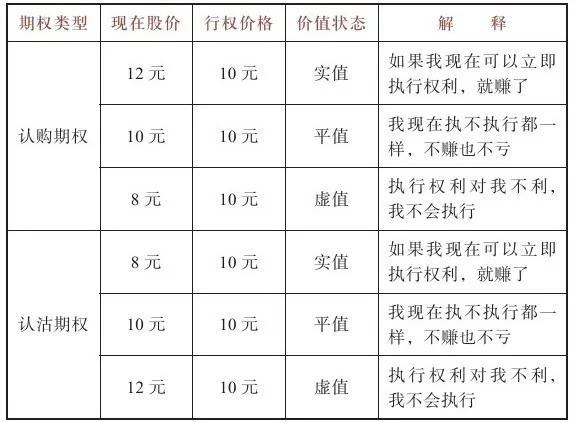

實值、平值、虛值

判斷標準只有一個:假設現在立刻行權,賺不賺錢?

拿股價 $100 的股票舉例:

| 期權類型 | 行權價 | 立刻行權 | 狀態 |

|---|---|---|---|

| Call | $90 | 用 $90 買值 $100 的股票,賺 $10 | 實值 (In the Money, ITM) |

| Call | $100 | 用 $100 買值 $100 的股票,不賺不虧 | 平值 (At the Money, ATM) |

| Call | $110 | 用 $110 買值 $100 的股票,虧 $10 | 虛值 (Out of the Money, OTM) |

Put 的邏輯反過來:行權價高於股價是實值,低於股價是虛值。

記住口訣:立刻行權賺錢就是實值,不賺不虧是平值,虧錢就是虛值。不需要死記公式,每次想一下「現在行權划不划算」就行。

內在價值 (Intrinsic Value)

內在價值 = 立刻行權能拿到的利潤。

一張行權價 $90 的 Call,股價 $100,內在價值 = $100 - $90 = $10。虛值期權和平值期權的內在價值是 0——沒人會行使一個虧錢的權利。

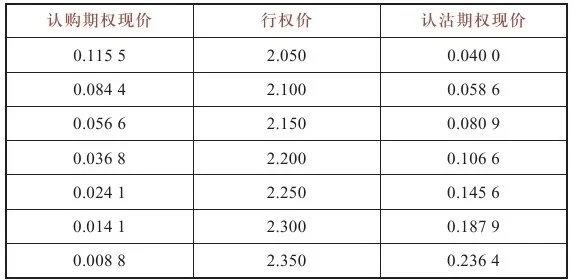

來看一個真實數據。2015 年 3 月 27 日收盤,50ETF 報 2.649 元,行權價 2.500 的 5 月認購期權報價 0.2160 元。立刻行權可以賺 2.649 - 2.500 = 0.1490 元。

但期權報價是 0.2160,比內在價值多出 0.0670 元。多出來的這部分是什麼?

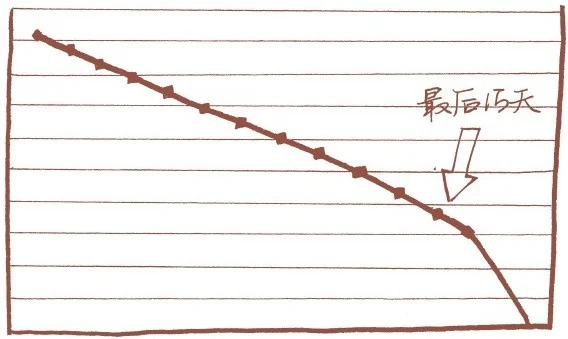

時間價值 (Time Value)

多出來的 0.0670 元就是時間價值 (Time Value)。

邏輯很樸素:期權還沒到期,標的價格還有變動空間。這份「未來可能更賺錢」的可能性,市場願意為它付費。距離到期越遠,可能性越大,時間價值越高。

關鍵特徵:時間價值不是勻速衰減的。它像陽光下的冰——前期化得慢,越接近到期化得越快。最後一週尤其凶猛。這是新手最容易踩的坑之一:買了一張快到期的期權,即使方向看對了,時間價值的衰減也可能把利潤吃光。

用公式表示:

期權價格 = 內在價值 + 時間價值

到期那一刻,時間價值歸零,期權價格等於內在價值(虛值期權直接變廢紙)。

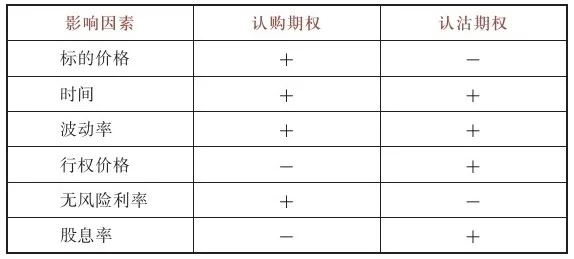

什麼影響期權價格

把期權想成保險,影響保費的因素就很好理解。

標的價格

給保時捷買保險和給 Polo 買保險,哪個貴?保時捷。被保資產價值越高,保費越貴。

對應到期權:標的漲了,Call 變貴,Put 變便宜;標的跌了,反過來。2015 年 8 月 27 日,50ETF 漲了 8.43%,當天虛值認購期權最高漲了 64.42%,虛值認沽期權最多跌了 61.48%。

剩餘時間

一年期的保險比三個月的貴。期權也一樣——遠月合約比近月合約貴,因為標的有更多時間波動。

2015 年 3 月 18 日到 25 日,50ETF 價格幾乎沒變(2.611 → 2.604),波動率也沒變,但一張認購期權的價格跌了 12.5%。純粹是時間在「融化」。

波動率 (Volatility)

上海和四川,哪裡的地震險更貴?四川——因為地震機率高,被保資產的風險大。

波動率衡量的就是標的價格「抖動」的劇烈程度。波動率越高,期權越貴,不管是 Call 還是 Put。

這裡有個反直覺的現象:2015 年 11 月 26 日,50ETF 微漲 0.46%,但認購期權普遍下跌。為什麼標的漲了,Call 反而跌了?因為當天隱含波動率 (Implied Volatility, IV) 從 25% 驟降到 20%。波動率的下降把標的上漲的正面影響完全抵消了。

IV 是期權定價裡最容易被忽視、也最容易讓人虧錢的因素。後面的教程會專門講。

行權價

Call 的行權價越高,變成實值的機率越低,權利金越便宜。Put 反過來。

利率和股息

影響相對較小,但方向明確:無風險利率上升,Call 變貴、Put 變便宜;標的分紅,Call 變便宜、Put 變貴。初學階段不用太糾結這兩個因素。

六大因素速查表

快速回顧

| 概念 | 一句話 |

|---|---|

| 行權價 | 你未來買/賣標的的鎖定價格 |

| 實值 / 平值 / 虛值 | 立刻行權賺錢 / 不賺不虧 / 虧錢 |

| 內在價值 | 立刻行權的利潤,虛值期權為 0 |

| 時間價值 | 「還沒到期」這件事的價格,到期歸零 |

| 波動率 (IV) | 標的價格抖動的劇烈程度,越大期權越貴 |

練習

打開你常用券商的期權鏈,找一隻你熟悉的股票。挑一張平值 Call 和一張虛值 Call,比較兩者的價格。

問自己三個問題:

- 兩張期權的內在價值分別是多少?

- 時間價值佔總價的百分比各是多少?

- 如果股價一週內不動,哪張期權虧得更多(按百分比算)?為什麼?

參考思路

- 內在價值:平值 Call 的內在價值接近 0(行權價 ≈ 股價),虛值 Call 的內在價值為 0(行權價 > 股價)。

- 時間價值佔比:虛值 Call 的價格 100% 是時間價值(沒有內在價值),平值 Call 也有大量時間價值,但可能包含少量內在價值。

- 虛值 Call 虧得更多。它的全部價格都是時間價值,時間衰減(Theta)按比例吃掉的更多。平值 Call 雖然絕對金額衰減可能更大,但按百分比算虛值更慘。