合约要素

行权价、到期日、权利金——拆解一份期权合约的每个零件

从一份真实合约说起

“50ETF购3月2200”——这串字看着像乱码,其实每个部分都有明确含义:

- 50ETF:标的资产,上证 50ETF

- 购:看涨期权(写”沽”就是看跌)

- 3月:到期月份,具体到期日是该月第四个星期三

- 2200:行权价 (Strike Price),即 2.200 元/份

投资者老王花 1,732 元买下这张合约,意味着他有权在 3 月 25 日以每份 2.200 元的价格买入 10,000 份上证 50ETF。10,000 这个数字叫合约单位 (Contract Size)——一张期权对应多少份标的。美股期权的合约单位通常是 100 股。

几个关键要素就这么齐了:标的、方向、到期日、行权价、合约单位。接下来一个一个拆开看。

行权价 (Strike Price)

行权价决定了你未来买入或卖出标的的价格。同一个标的、同一个到期日,交易所会挂出一系列不同行权价的合约供你选择。

选哪个行权价?这要看你对标的价格的判断,也要看你愿意付多少权利金。行权价越接近当前股价,权利金越贵;离得越远,越便宜——但赚钱的概率也越低。

这就引出一组重要概念。

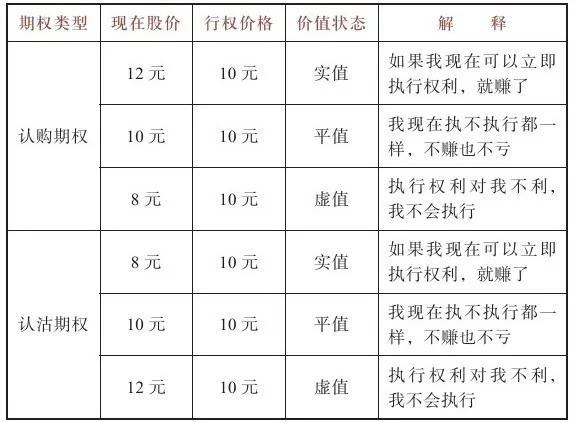

实值、平值、虚值

判断标准只有一个:假设现在立刻行权,赚不赚钱?

拿股价 $100 的股票举例:

| 期权类型 | 行权价 | 立刻行权 | 状态 |

|---|---|---|---|

| Call | $90 | 用 $90 买值 $100 的股票,赚 $10 | 实值 (In the Money, ITM) |

| Call | $100 | 用 $100 买值 $100 的股票,不赚不亏 | 平值 (At the Money, ATM) |

| Call | $110 | 用 $110 买值 $100 的股票,亏 $10 | 虚值 (Out of the Money, OTM) |

Put 的逻辑反过来:行权价高于股价是实值,低于股价是虚值。

记住口诀:立刻行权赚钱就是实值,不赚不亏是平值,亏钱就是虚值。不需要死记公式,每次想一下”现在行权划不划算”就行。

内在价值 (Intrinsic Value)

内在价值 = 立刻行权能拿到的利润。

一张行权价 $90 的 Call,股价 $100,内在价值 = $100 - $90 = $10。虚值期权和平值期权的内在价值是 0——没人会行使一个亏钱的权利。

来看一个真实数据。2015 年 3 月 27 日收盘,50ETF 报 2.649 元,行权价 2.500 的 5 月认购期权报价 0.2160 元。立刻行权可以赚 2.649 - 2.500 = 0.1490 元。

但期权报价是 0.2160,比内在价值多出 0.0670 元。多出来的这部分是什么?

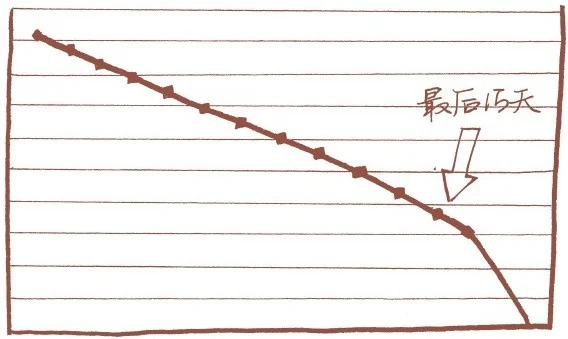

时间价值 (Time Value)

多出来的 0.0670 元就是时间价值 (Time Value)。

逻辑很朴素:期权还没到期,标的价格还有变动空间。这份”未来可能更赚钱”的可能性,市场愿意为它付费。距离到期越远,可能性越大,时间价值越高。

关键特征:时间价值不是匀速衰减的。它像阳光下的冰——前期化得慢,越接近到期化得越快。最后一周尤其凶猛。这是新手最容易踩的坑之一:买了一张快到期的期权,即使方向看对了,时间价值的衰减也可能把利润吃光。

用公式表示:

期权价格 = 内在价值 + 时间价值

到期那一刻,时间价值归零,期权价格等于内在价值(虚值期权直接变废纸)。

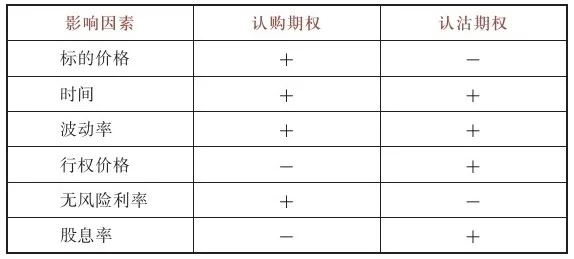

什么影响期权价格

把期权想成保险,影响保费的因素就很好理解。

标的价格

给保时捷买保险和给 Polo 买保险,哪个贵?保时捷。被保资产价值越高,保费越贵。

对应到期权:标的涨了,Call 变贵,Put 变便宜;标的跌了,反过来。2015 年 8 月 27 日,50ETF 涨了 8.43%,当天虚值认购期权最高涨了 64.42%,虚值认沽期权最多跌了 61.48%。

剩余时间

一年期的保险比三个月的贵。期权也一样——远月合约比近月合约贵,因为标的有更多时间波动。

2015 年 3 月 18 日到 25 日,50ETF 价格几乎没变(2.611 → 2.604),波动率也没变,但一张认购期权的价格跌了 12.5%。纯粹是时间在”融化”。

波动率 (Volatility)

上海和四川,哪里的地震险更贵?四川——因为地震概率高,被保资产的风险大。

波动率衡量的就是标的价格”抖动”的剧烈程度。波动率越高,期权越贵,不管是 Call 还是 Put。

这里有个反直觉的现象:2015 年 11 月 26 日,50ETF 微涨 0.46%,但认购期权普遍下跌。为什么标的涨了,Call 反而跌了?因为当天隐含波动率 (Implied Volatility, IV) 从 25% 骤降到 20%。波动率的下降把标的上涨的正面影响完全抵消了。

IV 是期权定价里最容易被忽视、也最容易让人亏钱的因素。后面的教程会专门讲。

行权价

Call 的行权价越高,变成实值的概率越低,权利金越便宜。Put 反过来。

利率和股息

影响相对较小,但方向明确:无风险利率上升,Call 变贵、Put 变便宜;标的分红,Call 变便宜、Put 变贵。初学阶段不用太纠结这两个因素。

六大因素速查表

快速回顾

| 概念 | 一句话 |

|---|---|

| 行权价 | 你未来买/卖标的的锁定价格 |

| 实值 / 平值 / 虚值 | 立刻行权赚钱 / 不赚不亏 / 亏钱 |

| 内在价值 | 立刻行权的利润,虚值期权为 0 |

| 时间价值 | ”还没到期”这件事的价格,到期归零 |

| 波动率 (IV) | 标的价格抖动的剧烈程度,越大期权越贵 |

练习

打开你常用券商的期权链,找一只你熟悉的股票。挑一张平值 Call 和一张虚值 Call,比较两者的价格。

问自己三个问题:

- 两张期权的内在价值分别是多少?

- 时间价值占总价的百分比各是多少?

- 如果股价一周内不动,哪张期权亏得更多(按百分比算)?为什么?

参考思路

- 内在价值:平值 Call 的内在价值接近 0(行权价 ≈ 股价),虚值 Call 的内在价值为 0(行权价 > 股价)。

- 时间价值占比:虚值 Call 的价格 100% 是时间价值(没有内在价值),平值 Call 也有大量时间价值,但可能包含少量内在价值。

- 虚值 Call 亏得更多。它的全部价格都是时间价值,时间衰减(Theta)按比例吃掉的更多。平值 Call 虽然绝对金额衰减可能更大,但按百分比算虚值更惨。